Dr. Roger Rihmland

Partner, Deal Advisory

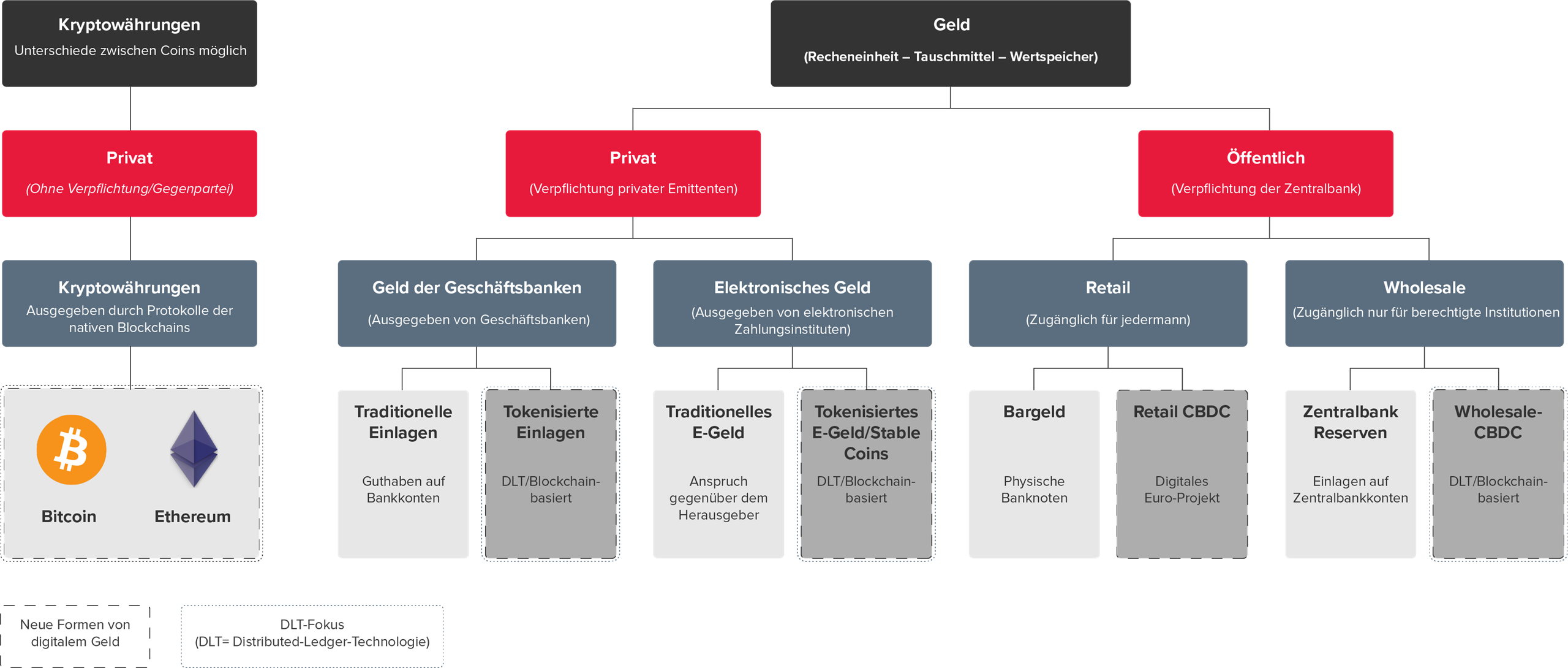

Quelle: CBDCs in Europe: retail and wholesale projects to follow – Deutsche Bank

In der heutigen digitalen Ära gewinnen neue Formen von Geld zunehmend an Bedeutung. Digitalwährungen, einschließlich Zentralbank-Digitalwährungen (CBDCs), Stablecoins, tokenisierte Bankeinlagen und Kryptowährungen, revolutionieren die Art und Weise, wie Transaktionen durchgeführt werden. Im Folgenden geben wir einen Überblick über die verschiedenen Typen digitaler Währungen und deren Relevanz für die nächste Generation der Wirtschaft. BDO kann Ihnen bei diesem Thema beratend zur Seite stehen und Sie dabei unterstützen Ihr Geschäftsmodell strategisch zu positionieren und von den Potenzialen, die sich aus digitalen Währungen ergeben, zu profitieren.

a. Retail CBDCs

Retail CBDCs sind digitale Währungen, die von Zentralbanken ausgegeben werden und darauf abzielen, das Bargeld im Zahlungsverkehr zu ersetzen oder zu ergänzen. Sie sind für den allgemeinen Gebrauch durch die Öffentlichkeit bestimmt und sollen mehrere Vorteile bieten, darunter die Effizienzsteigerung von Zahlungstransaktionen, insbesondere bei grenzüberschreitenden Zahlungen, die oft langsam und kostspielig sind. Insbesondere in Entwicklungsländern fördern CBDCs die finanzielle Inklusion, indem sie auch Bevölkerungsgruppen, die keinen oder begrenzten Zugang zum Bankensystem haben, den Zugang zu sicheren digitalen Zahlungsmitteln ermöglichen. Sie haben zudem das Potenzial die Abhängigkeit von privaten Zahlungsanbietern zu reduzieren bzw. eine alternative Option für Endnutzer darzustellen.

In den letzten Jahren haben Zentralbanken weltweit begonnen, die Einführung digitaler Zentralbankwährungen zu erforschen, und der digitale Euro ist das europäische Pendant zu dieser globalen Entwicklung. Nähere Informationen zum digitalen Euro finden Sie hier.

Angesichts der wachsenden Nachfrage nach digitalen Zahlungsmethoden könnten Retail CBDCs in Zukunft eine Schlüsselrolle bei der Digitalisierung spielen und im Gegensatz zu den internationalen Kartensystemen eine offizielle, europäische Zahlungsoption darstellen, welche in allen Ländern des Euroraums zugänglich ist und akzeptiert wird. Zudem könnten sie als Antwort auf die Herausforderungen durch private digitale Währungen, wie Stablecoins und Kryptowährungen, dienen.

b. Wholesale CBDCs

Wholesale CBDCs hingegen sind für den Gebrauch im Finanzsektor gedacht und richten sich an Banken und Finanzinstitute. Diese Form von CBDCs kann den Interbanken-Zahlungsverkehr effizienter gestalten, Transaktionen beschleunigen und die Risiken im Finanzsystem reduzieren. Durch den Einsatz von Wholesale CBDCs können Banken und Institutionen Liquidität besser verwalten und die Kosten für grenzüberschreitende Zahlungen minimieren.

Mit der zunehmenden Globalisierung der Finanzmärkte und dem Bedarf an schnelleren, sichereren grenzüberschreitenden Zahlungen könnten Wholesale CBDCs an Bedeutung gewinnen.

Stablecoins sind digitale Währungen, die an einen stabilen Vermögenswert, wie beispielsweise den US-Dollar oder Gold, gekoppelt sind. Dies macht sie weniger volatil im Vergleich zu traditionellen Kryptowährungen. Stablecoins kombinieren die Vorteile der Blockchain-Technologie mit der Stabilität traditioneller Währungen. Sie ermöglichen schnelle und kostengünstige Transaktionen und bieten eine Brücke zwischen der traditionellen Finanzwelt und der digitalen Wirtschaft.

Stablecoins unterscheiden sich von Zentralbank-Digitalwährungen (CBDCs). Während Stablecoins von privatwirtschaftlichen Unternehmen ausgegeben werden und an stabile Vermögenswerte wie Fiat-Währungen oder Rohstoffe gekoppelt sind, werden CBDCs von Zentralbanken herausgegeben und sollen als offizielles digitales Zahlungsmittel fungieren. CBDCs basieren zudem nicht zwingend auf der Blockchain-Technologie; sie können auch auf zentralisierten Datenbanken basieren, während Stablecoins grundsätzlich auf dezentralen Netzwerken bzw. Blockchains wie Ethereum existieren.

Stablecoins haben in den letzten Jahren ein signifikantes Wachstum erlebt. Die Marktkapitalisierung stieg von etwa 30 Mrd. USD im Jahr 2021 auf über 200 Mrd. USD im Dezember 2024, was einem Anstieg von über 560 % entspricht.1 Das tägliche Transaktionsvolumen hat sich ebenfalls nahezu verdoppelt und überschreitet nun 20 Mrd. USD.2 Stablecoins sind zunehmend in Decentralized-Finance-Anwendungen integriert, wobei ein Großteil des in diesen Protokollen gesperrten Kapitals in Stablecoins gehalten wird. Diese Entwicklungen zeigen, dass Stablecoins sowohl als Zahlungsmittel als auch als Wertaufbewahrungsmittel an Bedeutung gewinnen.

Trotz des Wachstums stehen Stablecoins vor Herausforderungen, insbesondere im Hinblick auf regulatorische Unsicherheiten. Regierungen und Aufsichtsbehörden arbeiten an klaren Richtlinien, um Risiken für die Finanzstabilität zu minimieren. Prognosen deuten darauf hin, dass die Marktkapitalisierung von Stablecoins im Jahr 2025 auf über 400 Mrd. USD ansteigen könnte, was ihre Rolle im digitalen Finanzsystem weiter stärken würde. Stablecoins könnten somit zu einem zentralen Bestandteil der zukünftigen Finanzlandschaft werden.

Tokenisierte Bankeinlagen stellen eine fortschrittliche Form des kommerziellen Bankgeldes dar, die sich an den technologischen Entwicklungen in der Industrie 4.0 orientiert. Diese Tokens repräsentieren digitale Darstellungen von Bankeinlagen, die von Geschäftsbanken ausgegeben werden und sich durch ihre 1:1-Konvertierbarkeit in Zentralbankgeld auszeichnen. Sie bieten die Vorteile des traditionellen kommerziellen Bankgeldes, während sie gleichzeitig neue Funktionen durch die Nutzung dezentraler Netzwerke und Blockchain-Technologie ermöglichen.

Die Funktionalität von tokenisierten Bankeinlagen ist darauf ausgelegt, die Anforderungen moderner Geschäftsprozesse zu erfüllen und die Effizienz im Zahlungsverkehr zu steigern. Indem sie direkt in branchenspezifischen, blockchain-basierten Netzwerken verfügbar sind, können Unternehmen von sofortigen, sicheren und kostengünstigen Geldtransfers profitieren. Die Tokens sind vollständig fungibel, was bedeutet, dass sie in herkömmliches kommerzielles Bankgeld und Zentralbankgeld umgewandelt werden können. Dies gewährleistet sowohl die Stabilität als auch das Vertrauen, das mit traditionellem Bankgeld verbunden ist.

Durch die Integration von tokenisierten Bankeinlagen in digitale Geschäftsabläufe können Unternehmen verschiedene innovative Anwendungsfälle realisieren, wie beispielsweise die Durchführung von "Delivery-versus-Payment" (DvP) im Rahmen von Supply Chain Finance, die Implementierung von Pay-per-Use-Modellen oder die Initiierung von Zahlungen durch Smart Contracts. Diese Flexibilität ermöglicht eine tiefere Integration von Zahlungsprozessen in bestehende Wertschöpfungsketten und fördert die Digitalisierung der Industrie. Darüber hinaus spielt die Aufrechterhaltung des kommerziellen Bankgeldes eine entscheidende Rolle für die Stabilität des zweistufigen Geldsystems, da sie sicherstellt, dass Banken weiterhin eine zentrale Rolle in der Zahlungsabwicklung einnehmen, während sie den Bedürfnissen der Unternehmen gerecht werden.

Kryptowährungen sind digitale oder virtuelle Währungen, die Kryptografie zur Sicherung von Transaktionen verwenden und auf dezentralen Netzwerken basieren, meist in Form von Blockchain-Technologie. Die bekannteste Kryptowährung ist Bitcoin, die 2009 als erste ihrer Art eingeführt wurde. Der Markt hat sich in den letzten Jahren kontinuierlich weiterentwickelt und der Wert aller Kryptowährungen ist innerhalb von 5 Jahren von 192 Mrd. EUR auf fast 4 Bio. EUR im Dezember 2024 gestiegen.3

Kryptowährungen ermöglichen es Benutzern, Transaktionen direkt von Person zu Person durchzuführen, ohne die Notwendigkeit einer zentralen Autorität oder eines intermediären Finanzinstituts. Diese Eigenschaften machen Kryptowährungen sowohl innovativ als auch disruptiv für das traditionelle Finanzsystem.

Kryptowährungen bieten zudem den Vorteil der Selbstverwahrung, was bedeutet, dass Nutzer die volle Kontrolle über ihre eigenen Vermögenswerte haben. Dadurch entfällt das Gegenparteirisiko, das häufig in traditionellen Finanzsystemen besteht, da keine Drittpartei benötigt wird, um Gelder zu verwalten.

Die Dezentralisierung ist eines der zentralen Merkmale von Kryptowährungen. Im Gegensatz zu traditionellen Währungen, die von Zentralbanken kontrolliert werden, basieren Kryptowährungen auf einem Netzwerk von Computern (Knoten), die gemeinsam Transaktionen validieren und aufzeichnen. Dies führt zu einer höheren Transparenz und Sicherheit, da keine einzelne Entität die Kontrolle über das gesamte System hat. Smart Contracts, die auf einigen Blockchain-Plattformen wie Ethereum implementiert sind, ermöglichen zusätzlich automatisierte und bedingte Transaktionen, die ohne menschliches Eingreifen ausgeführt werden können. Anstelle von „blindem“ Vertrauen in menschliches Eingreifen tritt ein offen einsehbarer Code, welcher transparent die Regeln von Wertetransfers definiert. Dieses Umdenken wird oft mit dem Leitsatz „Less Trust, More Truth“ zusammengefasst.

Diese Innovationen bieten Unternehmen und Verbrauchern neue Möglichkeiten, Geschäftsprozesse zu optimieren und neue Geschäftsmodelle zu entwickeln.

Kryptowährungen haben das Potenzial, bestehende Finanzsysteme und Zahlungsoptionen zu disruptieren. Sie bieten eine Alternative zu traditionellen Zahlungsmethoden und können grenzüberschreitende Zahlungen schneller und kostengünstiger abwickeln. Dies ist besonders wichtig in Ländern mit instabilen Währungen oder eingeschränktem Zugang zu Bankdienstleistungen. Kryptowährungen ermöglichen es Nutzern, Transaktionen ohne hohe Gebühren oder lange Verarbeitungszeiten durchzuführen, die in traditionellen Finanzsystemen häufig vorkommen. Darüber hinaus fördern Kryptowährungen finanzielle Inklusion, indem sie Menschen in Entwicklungsländern den Zugang zu Finanzdienstleistungen ermöglichen, die zuvor aufgrund fehlender Bankinfrastruktur nicht verfügbar waren.

Trotz ihrer Vorteile stehen Kryptowährungen vor mehreren Herausforderungen:

Die Entwicklung digitaler Währungen stellt einen bedeutenden Fortschritt für die Finanzwelt dar und bietet sowohl Chancen als auch Herausforderungen. Während CBDCs, CMBTs und Stablecoins die Stabilität, Effizienz und Zukunftsfähigkeit des Finanzsystems fördern können, eröffnen Kryptowährungen neue Möglichkeiten für Innovationen im Internet der Zukunft.

BDO verfolgt diese Entwicklungen aufmerksam und unterstützt Unternehmen dabei, die Potenziale digitaler Währungen optimal zu nutzen. Unsere Expertise ermöglicht es Unternehmen, innovative Lösungen zu entwickeln, die den Anforderungen des digitalen Zeitalters gerecht werden und langfristigen Erfolg sichern.

1 Stablecoins Dashboard, Defillama

2 Stablecoin Transaction Volume, Adjusted vs. Unadjusted, VISA Onchain Analytics

3 Quelle: Coingecko, Total Crypto Market Cap Chart (Datum 31.12.2019, 09.12.2024)

Dr. Roger Rihmland