Marc Seiger

Manager, Öffentliche Institutionen

Der § 2b UStG betrifft eine Änderung des Umsatzsteuergesetzes dahingehend, dass Leistungen von juristischen Personen des öffentlichen Rechts (jPdöR), d. h. Bund, Länder, Kommunen, öffentliche Unternehmen, Kirchen und caritative Einrichtungen oder auch Hochschulen und Forschungseinrichtungen, zukünftig noch konsequenter der umsatzsteuerlichen Bewertung und Abrechnung unterworfen werden.

Zur Erinnerung: Hiernach begründen zukünftig die jeweiligen Leistungskonstellationen die Unternehmereigenschaft der jPdöR und damit die Umsatzbesteuerung dieser Leistungen. Damit steht die Leistung selbst im Fokus der Betrachtung als Grundlage für eine Einordnung!

Die gesetzlichen Fristen zur Einführung dieser Änderung wurden in der Vergangenheit mehrfach, und teilweise auch sehr kurzfristig, verschoben. Der verbindliche Einführungszeitpunkt ist damit mehr oder weniger ungewiss. Dass die Änderung kommen wird, ist jedoch sicher!

Umsatzsteuerrechtliche Bewertung der Leistungen als Daueraufgabe

Durch die Anpassung von § 2b UStG stehen öffentliche Institutionen derzeit vor der großen Herausforderung, die bestehenden und häufig von vielen Besonderheiten geprägten Leistungskonstellationen in sogenannte wirtschaftliche und nicht-wirtschaftliche Leistungen zu differenzieren, und diese damit den steuerpflichtigen bzw. vorsteuerabzugsberechtigten Leistungen zuzuordnen. Dies ist jedoch keine einmalige Aufgabe. Die umsatzsteuerrechtliche Leistungsbewertung wird damit zu einer Daueraufgabe, die in den administrativen Prozessen der öffentlichen Institutionen sowohl in Kapazität als auch in Kompetenz zu verorten ist.

Weiterentwicklung der umsatzsteuerlichen Abrechnung

Die Änderung des § 2b UStG wird dazu führen, dass der Anteil an Leistungen, die umsatzsteuerlich zu behandeln sind, steigt. Gleichsam steigt hiermit auch die Möglichkeit zum Vorsteuerabzug. Die He-rausforderung wird stets an jenen Stellen spürbar, an denen die Möglichkeiten zum Vorsteuerabzug in Ermangelung geeigneter funktionaler Eigenschaften der ERP-Verfahren nicht umfänglich oder nur mit unverhältnismäßig hohem Aufwand (da manuell durchzuführen) nicht umfassend genutzt werden können. Die Potenziale des umfassenden Vorsteuerabzugs werden nach unseren Erfahrungen insbesondere in Bezug auf die Gemeinkosten und mischfinanziertes Anlagevermögen nicht ausgeschöpft.

Der Lösungsansatz, den BDO und alphaQuest vorschlagen, basiert auf digitalen Technologien und greift die Änderungen des § 2b UStG auf den folgenden drei Gestaltungsebenen auf:

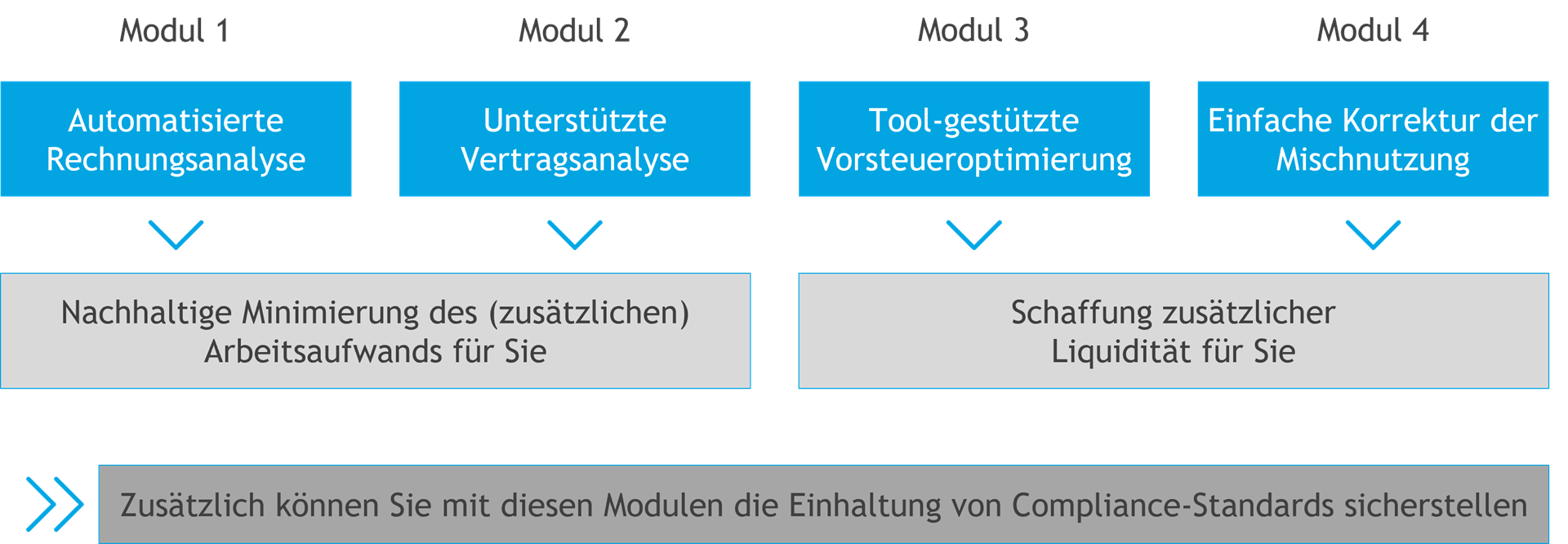

Vor diesem Hintergrund hat BDO mit alphaQuest – einem Data Science Spezialist - eine Digitalisierungslösung für die Umsetzung der Anforderungen des § 2b UStG entwickelt, welche die nachfolgend beschriebenen vier Komponenten umfasst und die entsprechend vor Ort etablierten ERP-Systeme, um die erforderlichen, steuerrechtlich motivierten Spezialfunktionen ergänzt, die von diesen Systemen nicht geleistet werden können.

Modul 1 und Modul 2 werden dabei so gestaltet, dass diese sich in die bestehenden bzw. noch zu etablierenden Kundenprozesse zur Dokumentendigitalisierung einbinden lassen. Insgesamt wird der CalcuVATor im Rahmen von einzelnen Kundenprojekten auf die spezifischen Kundenanforderungen hin weiterentwickelt.

Der richtige Zeitpunkt

Auch wenn sich der verbindliche Einführungszeitpunkt des § 2b UStG wiederholt verschoben hat, ist die Einführung des § 2b UStG gewiss.

Aufgrund unserer Erfahrungen empfehlen wir einen Handlungsansatz, der proaktiv ist und alle drei Gestaltungsebenen adressiert, da unter den gegebenen fachlichen (z. B. Umfang der steuerli-

chen Interpretation des § 2b UStG, vorhanden Prüfraster) und technischen (z. B. Qualität und Kompetenzen im Bereich Data Science Lösungen, Interoperabilität von IT-Lösungen, Reifegrad von KI-Lösungen) Voraussetzungen der beste Zeitpunkt ist, ein entsprechendes Implementierungsprojekt, ohne zeitlichen Druck in Bezug auf die regulatorische Terminvorgabe und Überraschungen durchzuführen.

Unabhängig von der Einführung der Änderung des § 2b UStG besteht die Pflicht zur umsatzsteuerlichen Abrechnung entsprechender Tätigkeiten ohnehin bereits. Die Änderung des Umsatzsteuerrechts ist demzufolge nur ein weiterer „externer“ Impuls für die fachliche, organisatorische und technische Weiterentwicklung administrativer Prozesse und der unterstützenden IT-Werkzeuge.

Insofern es gelingt, diesen „externen“ Impuls aktiv aufzugreifen, können die positiven Effekte aus der Prozess- und Steueroptimierung durch die Umsetzung einer Digitalisierungslösung zur Umsetzung der Anforderungen des § 2b UStG bereits heute gehoben werden. Insbesondere die fiskalischen Effekte aus der vorsteueroptimierten Gemeinkostenverrechnung sowie der vorsteueroptimierten Abbildung der Mischnutzung von Anlagevermögen gem. § 15a UstG können positive Beiträge zur Finanzierung der Implementierung einer Digitalisierungslösung leisten.

Insofern der zeitliche Projektzuschnitt so gewählt wird, dass die erste vorsteueroptimierte Abrechnung noch für das Jahr des Projektstarts erfolgen kann und die Möglichkeit der rückwirkenden Umsatzsteuererklärung bzw. der Änderung derselben noch bestehen, können sich die Einführungskosten, bei entsprechendem, bisher ungenutztem Vorsteuerabzugspotenzial, bereits im Implementierungsjahr amortisieren.

Marc Seiger

Steven Heilmann